かりん秘書

かりん秘書理事会で税理士さんから財務の説明があるんだけど、

貸借対照表と損益計算書の違いが分からない。

税理士さん

税理士さん簡単に言うと、

貸借対照表=財務の状態

損益計算書=経営の成績

です!

こんにちは、秘書の仕事をしているかりんと申します。

仕事では定期的に理事会に出席し、税理士さんからの財務状況の説明を受けています。

貸借対照表、損益計算書、キャッシュフロー計算書・・・

以前はまったく分からなくて、いつもねむ〜くなっていました(汗

理解を深めるために簿記3級の資格を取った私が、貸借対照表と損益計算書の違いをわかりやすく解説します!

貸借対照表と損益計算書の違い

企業の財務を表す貸借対照表と損益計算書。企業は毎年これを作成して出資者に公表しています。

それでは、貸借対照表と損益計算書の違いを説明していきます。

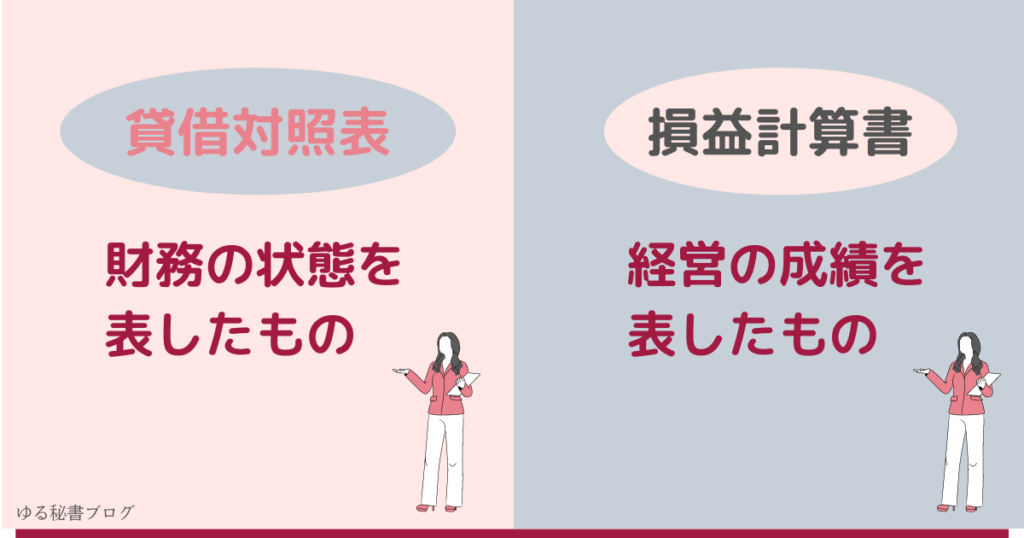

貸借対照表

貸借対照表はバランスシート(B/S)とも言われています。

企業の決算日などの一定時点における財務の状態を表したものです。

資産、負債、純資産を一覧表示します。

左側に資産、右側に負債と純資産が表示されています。

左と右の合計は必ず一致します。

かりん秘書

かりん秘書負債も資産になるのか〜

損益計算書

損益計算書はP/Lと略されます。

企業の決算日などの一定時点における経営の成績を表したものです。

この期間に企業がどのくらい利益を得たのか、どのくらいの損失を出したのかが分かリます。

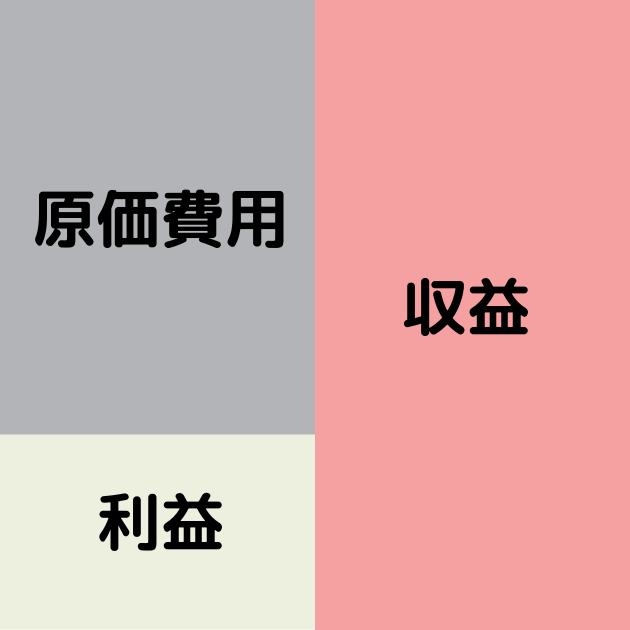

例えば・・・

今日の売り上げは全部で10万円だった!=収益

でも材料費は3万円かかったな〜=原価費用

じゃあ、7万円の儲けだね!=利益

3万円+7万円=10万円ですね。

こちらも貸借対照表と同じく、左と右の合計は必ず一致します。

貸借対照表と損益計算書の他には?

貸借対照表と損益計算書の他にも、財務状況を確認する書類はあります。

それでは、説明していきます。

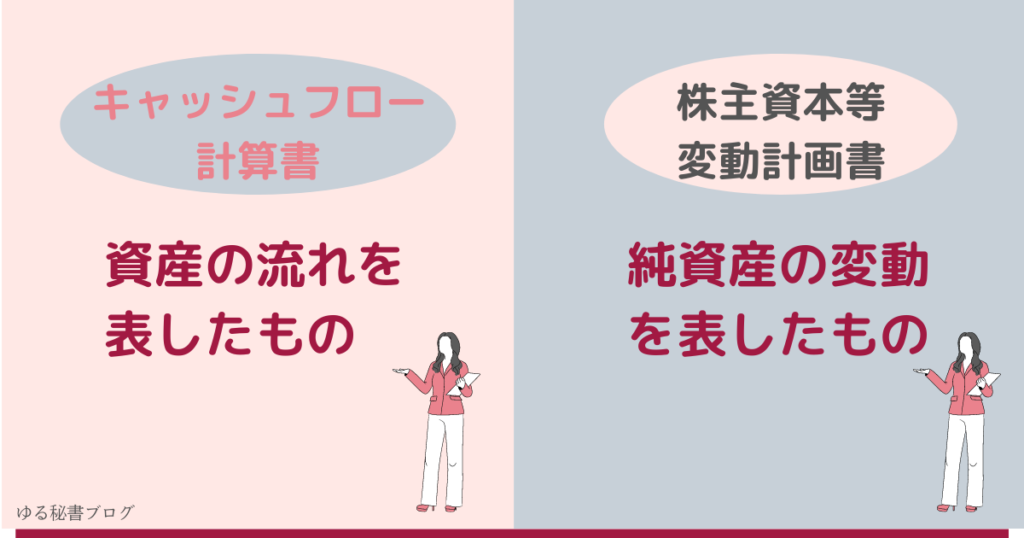

キャッシュフロー計算書

キャッシュフロー計算書とは、一定の期間における企業の資産の流れを示した計算書です。

- 営業活動

- 投資活動

- 財務活動

これらの区分で表示します。

事業活動によって得た資金の増減を表したもの

固定資産や有価証券の取得や売却などの投資活動による資金の増減を表したもの

株式や社債の発行、社債や借入金の返済などの資金の調達や、返済に関する資金の増減を表したもの

株主資本等変動計画書

株主資本等変動計画書とは、会社の純資産の変動を表す計算書のことで、決算書の一つです。

貸借対照表や損益計算書だけでは、資本金などの数値を連続して把握することが困難なことがあります。

そこで、会社法では、この計算書の作成が義務付けられています。

覚えておこう!貸借対照表や損益計算書に出てくる用語

会計や財務でよく出てくる用語をまとめました。

秘書の仕事でも理解が必要になってきますので、ぜひ覚えておきましょう!

| 一般管理費 | 人件費・賃貸料・交通費・消耗品費・交際費など企業が日々活動をするのに必要な費用 |

| 固定資産 | 土地・建物・機械・車両など、複数年使用するもの |

| 流動資産 | 現金・受取手形・商品など、1年以内に現金化できる資産 |

| 含み資産 | 現時点の資産の市場評価価値から帳簿上の資産価額を引いた差額のこと |

| 棚卸し | 製品・商品などの在庫量を帳簿と照合して調べ、その数量を金額に換算すること |

貸借対照表と損益計算書の違い まとめ

それでは、最後にもう一度おさらいしましょう。

- 貸借対照表 財務の状態を表したもの

- 損益計算書 経営の成績を表したもの

- キャッシュフロー計算書 資金の流れを表したもの

- 株主資本等変動計画書 純資産の変動を表したもの

少しでも理解しておいた方が、株主総会や理事会での議事録作成にも大変役立ちます。

秘書の仕事は多岐に渡りますが、たくさん勉強して一緒に成長してきましょう!